Declaração de Conteúdo Eletrônica (DC-e): o que muda e como se adequar

A Declaração de Conteúdo Eletrônica (DC-e) passou a ocupar um papel relevante no controle fiscal do transporte de mercadorias no Brasil. O que antes era feito de forma manual, com um simples formulário em papel, agora exige emissão digital e validação prévia.

Essa mudança impacta diretamente empresas que vendem produtos, especialmente quem atua em marketplaces ou realiza envios sem nota fiscal. Muitas dessas operações ainda seguem práticas antigas que, com a nova regra, passam a representar risco fiscal real.

O problema é que existe uma confusão comum: muitos empresários acreditam que a DC-e pode substituir a nota fiscal. Esse entendimento está incorreto e pode gerar autuações, retenção de mercadorias e penalidades.

Neste artigo, você vai entender como funciona a Declaração de Conteúdo Eletrônica (DC-e), quem está obrigado, quais são os limites legais e como evitar erros que podem comprometer sua operação.

O que é Declaração de Conteúdo Eletrônica (DC-e)?

A Declaração de Conteúdo Eletrônica (DC-e) é um documento digital obrigatório utilizado para acompanhar o transporte de mercadorias quando não há exigência de emissão de nota fiscal.

Ela substitui a antiga declaração de conteúdo em papel e deve ser emitida antes do envio da mercadoria, garantindo maior controle fiscal por parte do Fisco.

Apesar disso, a Declaração de Conteúdo Eletrônica (DC-e) não substitui a nota fiscal e não pode ser utilizada em operações com caráter comercial recorrente.

Contexto atual e impacto para empresas

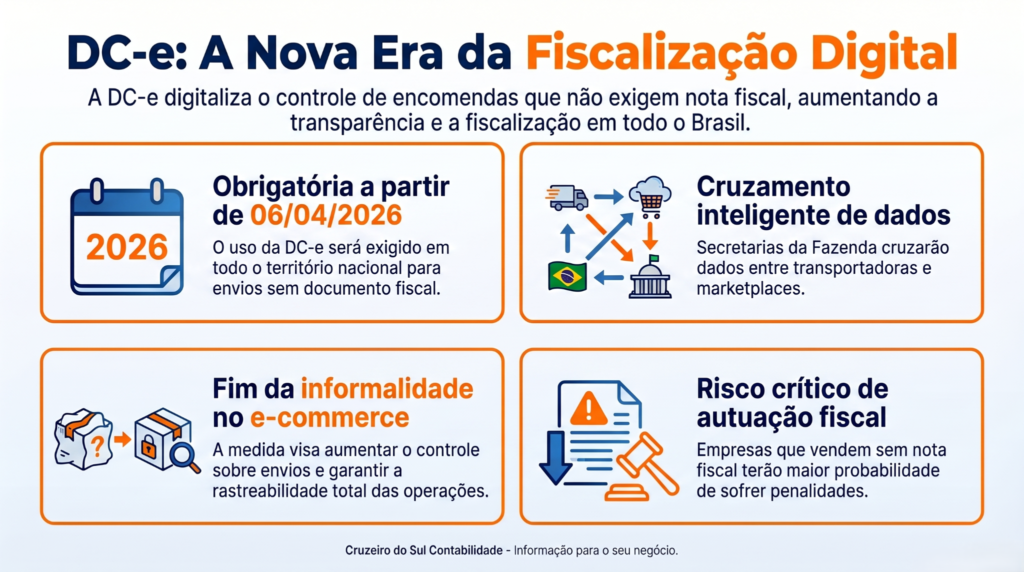

A obrigatoriedade da Declaração de Conteúdo Eletrônica (DC-e) foi estabelecida pelo Ajuste SINIEF 05/21, com regulamentação operacional por estados, incluindo a Portaria SRE 60/2025.

A partir de 06 de abril de 2026, o uso da DC-e passou a ser obrigatório em todo o território nacional para situações em que não há exigência de documento fiscal.

Essa mudança faz parte de um movimento mais amplo de digitalização e fiscalização das operações comerciais, alinhado às diretrizes da Receita Federal e das Secretarias da Fazenda estaduais.

Impactos diretos:

- Aumento do controle sobre envios sem nota fiscal

- Redução de informalidade no comércio eletrônico

- Cruzamento de dados com transportadoras e marketplaces

- Maior rastreabilidade das operações

Para empresas que operam corretamente, a mudança traz segurança. Já para quem ainda vende sem nota fiscal, o risco de autuação aumenta significativamente.

Como funciona a Declaração de Conteúdo Eletrônica (DC-e) na prática

O funcionamento da Declaração de Conteúdo Eletrônica (DC-e) segue uma lógica simples, mas exige atenção aos detalhes:

- Identificação da operação

Verifique se a operação realmente não exige nota fiscal (ex: envio eventual por pessoa física). - Emissão da DC-e

A declaração deve ser gerada antes do transporte da mercadoria. - Preenchimento dos dados

Informações como remetente, destinatário, descrição dos itens e valores devem ser informadas corretamente. - Validação digital

O documento é registrado eletronicamente no sistema do Fisco. - Acompanhamento da mercadoria

A DC-e deve acompanhar o transporte, podendo ser exigida em fiscalizações.

Regras fiscais e limites de uso da DC-e

A Declaração de Conteúdo Eletrônica (DC-e) possui regras claras que precisam ser respeitadas para evitar problemas fiscais.

Pontos fundamentais:

- Não substitui NF-e ou NFC-e

- Não pode ser usada para vendas com habitualidade comercial

- Deve ser emitida antes do transporte

- É obrigatória quando não há documento fiscal exigido

- Está vinculada ao controle do ICMS

Empresas que utilizam a DC-e para “simular” operações sem nota fiscal podem ser enquadradas por sonegação.

Modelos de emissão da DC-e

A emissão da Declaração de Conteúdo Eletrônica (DC-e) pode ser feita por diferentes meios:

- Aplicativo oficial do Fisco

- Sistemas integrados de marketplaces

- Softwares próprios das empresas

- Sistemas de transportadoras

Cada modelo possui integração diferente, mas todos exigem validação eletrônica.

Comparativo: DC-e x Nota Fiscal

| Aspecto | DC-e | Nota Fiscal (NF-e/NFC-e) |

| Finalidade | Transporte sem obrigação fiscal | Registro de venda |

| Validade fiscal | Limitada | Completa |

| Uso comercial | Não permitido com habitualidade | Obrigatório |

| Controle do Fisco | Sim | Sim |

| Substitui imposto? | Não | Sim (apuração) |

Essa distinção é essencial para evitar o uso incorreto da Declaração de Conteúdo Eletrônica (DC-e).

Principais erros relacionados à Declaração de Conteúdo Eletrônica (DC-e)

1. Usar DC-e para vendas recorrentes

Empresas que vendem com frequência não podem utilizar a DC-e como alternativa à nota fiscal.

2. Não emitir documento algum

Com a obrigatoriedade, transportar mercadorias sem DC-e ou NF pode gerar retenção imediata.

3. Informações inconsistentes

Dados incorretos podem levantar alertas no cruzamento fiscal.

4. Acreditar que a DC-e substitui a NF

Esse é um dos erros mais comuns e também um dos mais arriscados.

5. Não integrar sistemas de venda

Empresas que vendem em marketplaces precisam alinhar emissão fiscal com logística.

Benefícios de utilizar corretamente a DC-e

A aplicação correta da Declaração de Conteúdo Eletrônica (DC-e) traz vantagens relevantes:

- Redução de riscos fiscais

- Maior segurança no transporte de mercadorias

- Conformidade com a legislação

- Melhor organização operacional

- Facilidade em auditorias e fiscalizações

Além disso, empresas que operam corretamente fortalecem sua reputação e evitam bloqueios em marketplaces.

Perguntas frequentes sobre Declaração de Conteúdo Eletrônica (DC-e)

A DC-e substitui a nota fiscal?

Não. A Declaração de Conteúdo Eletrônica (DC-e) não substitui a nota fiscal e não pode ser utilizada em operações comerciais regulares.

Quem deve emitir a DC-e?

Pessoas físicas e empresas não obrigadas a emitir nota fiscal, em situações específicas e pontuais.

Quando a DC-e passou a ser obrigatória?

A obrigatoriedade começou em 06 de abril de 2026.

Posso usar DC-e para vendas em marketplace?

Não, se houver habitualidade comercial, a nota fiscal é obrigatória.

O que acontece se eu não emitir?

A mercadoria pode ser retida e a empresa autuada, com aplicação de multas.

O que sua empresa precisa fazer agora

A Declaração de Conteúdo Eletrônica (DC-e) não é apenas uma mudança operacional. Ela representa um avanço no controle fiscal e exige adaptação imediata das empresas.

Os negócios que ainda utilizam práticas informais precisam rever seus processos, especialmente se operam com vendas online ou logística frequente.

A tendência é de aumento na fiscalização e cruzamento de dados, o que reduz o espaço para erros ou improvisos.

Regularize sua operação com apoio especializado

A adaptação à Declaração de Conteúdo Eletrônica (DC-e) exige mais do que entender a regra — exige estrutura fiscal adequada.

A Cruzeiro do Sul Contabilidade atua diretamente na organização fiscal de empresas, ajudando desde a regularização de emissão de notas até a adequação completa às novas exigências legais.

Se sua empresa vende, transporta ou opera com logística, esse é o momento de ajustar processos e evitar riscos que podem comprometer o crescimento.

Entre em contato e entenda como estruturar sua operação de forma segura, eficiente e alinhada com a legislação atual.